【PR】本記事には広告が含まれています。2026年5月時点の情報をもとに作成しました。

いきなりですが屋号変更には税法上の届出義務がありません!

「え、開業届を出し直さなくていいの?」と感じた方は不思議に思うかもしれませんが、所得税法第229条が届出を義務付けているのは、3つの場面に限られています。「事業の開始」「事業用の事務所・事業所の新設・増設・移転・廃止」「事業の廃止」のいずれかです。

屋号変更は、ここに含まれていません。確定申告書の屋号欄に新屋号を書けば、それで法令上は完結します。

僕は47歳のトラックドライバーで、独立に向けて開業準備を進めています。税理士でも法律家でもなく、屋号変更の経験者でもありません。これから変更する可能性のある側として、所得税法・国税庁・各業の所管官庁の一次ソースを読み直しました。

ただし「税法上はゼロ」だからといって、「何もしなくていい」わけでもありません。屋号付き口座の名義、取引先へのお知らせ、許認可業の変更届、インボイスの公表事項。税務署とは別の場面で考えるべきことを、本記事で順に整理していきます。

屋号変更を進める前に

そもそも屋号とは何?

屋号とは、個人事業主やフリーランスが事業上で使う名称・看板のことです。本名(戸籍上の氏名)とは別に、お店や事業所を表す呼び名として自由に決められます。

法人の「商号」は会社法に基づき登記する必要があり、税務署にも所定の届出が必要です。一方、個人事業主の屋号は法令上の登録義務がありません。開業届の屋号欄は任意記載で、未記入でも構わず、後から付けたり別の名前に変えるのも自由です。

屋号がよく登場する場面は、開業届の屋号欄・確定申告書の屋号欄・屋号付き個人口座・請求書・名刺の5つです。本記事はこのうち税務署関連の手続きと、それ以外の実務影響を切り分けて整理します。

この記事の対象読者と判断すべきこと3つ

本記事はすでに屋号で開業届を出しており、これから屋号を変えたい個人事業主向けで、税法上の届出義務・実務影響の4つの場面・業種別の許認可変更を扱います。

別の目的の方は次の記事が向きます

──初めて屋号をつける方は記事11「【2026年】開業届の出し方完全ガイド|提出方法・必要書類・期限」

法人化を検討中の方は記事17「【2026年版】合同会社設立の流れ|個人事業主からの法人化を最短10ステップで完全ガイド」

屋号付き法人口座の開設は記事12「開業時の法人口座おすすめ3選|審査に通るコツも解説」

住所変更も同時にしたい方は記事22「【2026年版】バーチャルオフィスで開業届は出せる?納税地・住所欄の書き方と『賃貸事業利用禁止』の落とし穴」

確定申告全般を知りたい方は記事16「【令和8年分】個人事業主の確定申告 必要書類|開業1年目が時系列で揃える完全ガイド」。

本記事の判断することは、3つです。

- 税法上の届出義務はゼロ(所得税法第229条の対象に屋号変更は含まれない)

- 実務影響は4つの場面で切り分け(税務/届出/契約/公表)

- 許認可業は所管官庁ごとに別手続き(古物商は警察署/飲食店は保健所/建設業は国交省・都道府県/運送業は運輸支局)

そもそも屋号変更に税務署への届出は必要か?

結論──税法上の届出義務はゼロ

最初にも述べましたが、屋号変更には税法上の届出義務がありません。所得税法第229条が届出を義務付けているのは、3つの場面に限られています。「事業の開始」「事業用の事務所・事業所の新設・増設・移転・廃止」「事業の廃止」のいずれかです。屋号変更はどこにも書かれていません。

確定申告書の屋号欄に新屋号を書けば、それで法令上は完結します。開業届の再提出も納税地異動届出書の提出も必要ありません。

同様の内容を扱う他サイト様には、「念のため税務署に届け出るべき」と案内しているところも珍しくありません。ただし、これは法令で義務付けられていない任意の対応です。

「屋号変更したいだけ」の方は確定申告書記載で完了

屋号変更の手続きだけが目的で、屋号付き個人口座・許認可業・インボイス登録のいずれにも該当しない方は、ここで読み終えても問題ありません。

毎年の確定申告(提出は1〜3月)で第一表の屋号欄に新屋号を書く──それだけで法令上の手続きは完結します。屋号欄の具体的な記載方法は後述で扱いますが、確定申告全般の流れを知りたい方は記事16「【令和8年分】個人事業主の確定申告 必要書類|開業1年目が時系列で揃える完全ガイド」を参照してください。

ここから先が必要になる3パターン

確定申告書の記載だけで完結しない場合があります。次の3パターンに該当する方は、後述で扱う対応が必要になります。

- 屋号付き個人口座を持っている方:銀行への屋号変更届が必要。口座名義の整合性が崩れると入金トラブルになる

- 許認可業を営んでいる方(古物商・飲食店・建設業・運送業など):所管官庁ごとに変更届が必要。未届のまま営業すると行政指導の対象になることがある

- インボイス(適格請求書発行事業者)登録済の方:国税庁の公表サイトの屋号も変更しないと、取引先がインボイス情報を確認しにくくなる

このいずれかに該当する方は、後述で順に整理していきます。

屋号変更でどんな手続きが必要なのか?──「異動・移転・変更」3用語と所得税法第229条

所得税法第229条の対象は3つだけ

所得税法第229条が届出を義務付けているのは、次の3つの場面です。条文の文言と国税庁の実務運用(A1-5届出書の記入要領)を踏まえた整理です。

- 事業の開始(新たに不動産所得・山林所得・事業所得を生じる事業を始めたとき)

- 事業用の事務所・事業所の新設・増設・移転・廃止(条文では「設け(新設)、移転、廃止」と書かれており、「新設・増設」は国税庁A1-5届出書の様式上の表現です)

- 事業の廃止(条文では「廃止」が事業所等を指す形で書かれていますが、国税庁A1-5の実務運用では事業全体の廃業も届出対象に含まれています)

国税庁の「個人事業の開業・廃業等届出書」(A1-5)の記入要領でも、対象は同じ3つの場面と書かれています。

屋号変更はこの3つのどれにも該当しません。事業の中身は変わらず、事業所の場所も動かず、事業を辞めるわけでもない──ただ事業名(屋号)を変えるだけです。条文が対象に含めていないため、開業届の再提出や廃業届の提出は法令上不要です。

「異動」「移転」「変更」3用語の役割分担

公的書類を読んでいると、「異動」「移転」「変更」という似た言葉が混ざって出てきます。屋号変更で混乱しがちな3用語の役割分担を整理します。

| 用語 | 使われる場面 | 該当する公的書類の例 |

|---|---|---|

| 異動 | 納税地が動く(住所変更などで管轄税務署が変わる) | 所得税・消費税の納税地の異動又は変更に関する申出書 |

| 移転 | 事業用の事務所・事業所が物理的に動く | 個人事業の開業・廃業等届出書(移転欄)/給与支払事務所等の開設・移転・廃止届出書 |

| 変更 | 名称・登録内容・公表事項の変更 | 適格請求書発行事業者の公表事項の公表(変更)申出書 |

屋号変更は3用語のうち「変更」に該当しますが、所得税法第229条の届出対象には含まれません。インボイス登録済の場合のみ、後述する「公表(変更)申出書」の提出が選択肢になります。

開業届の提出期限──令和8年改正で「確定申告期限まで」に延長

屋号変更には届出義務がないので本来は関係ありませんが、混乱しやすい論点なので開業届そのものの提出期限の改正にも一応触れておきます。

国税庁の「個人で事業を始めたとき/法人を設立したとき」に、改正後の運用が示されています。令和8年(2026年)1月1日以降の開業については、提出期限が「その年の確定申告書の提出期限まで」に延長されました。改正前は所得税法第229条の規定により「1月以内」でした。

| 時期 | 提出期限 | 根拠 |

|---|---|---|

| 令和7年12月31日まで | 開業日から1月以内 | 改正前の所得税法第229条 |

| 令和8年1月1日以降 | その年の確定申告書の提出期限まで | 改正後の所得税法第229条 |

屋号変更には条文上の届出義務がないため、この期限はそもそも適用されません。

納税地異動届出書は令和5年から提出不要

令和4年度税制改正で、納税地の異動・変更に関する届出書の提出が不要になりました。詳細は国税庁の「納税地の特例等に関する手続の変更について」(令和4年12月公表)に書かれています。

令和5年(2023年)1月1日以降に納税地が異動・変更した方は、確定申告書に新しい納税地を書けば足ります。屋号変更には納税地の異動も含まれないため、この届出書は元から関係ありません。住所変更を伴う方には参考情報として知っておくと安心です。

ただし振替納税を使っている方は、確定申告書第1表の「振替継続希望」欄に〇を付すか、別途「所得税・消費税の納税地の異動又は変更に関する申出書」を提出します。これをしないと、振替先口座が新しい税務署に引き継がれない場合があります。

開業届を再提出する場合の正しい書き方──任意の対応としての位置づけ

開業届の再提出は法令上の義務ではなく任意の対応

ここまで見てきたとおり、屋号変更で開業届を再提出する義務はありません。確定申告書の屋号欄に新屋号を書けば、それで法令上は完結します。

ただし、屋号変更を明確にしたい方は、自主的に再提出することも可能です。屋号付き個人口座の名義変更で、開業届のコピーを求められるケースに備える目的です。

同様の内容を扱う他サイト様には、「再提出が一般的」と案内するところも珍しくありません。ただし、これはあくまで任意の対応で、提出しなくても法令違反にはなりません。

屋号欄の書き方──新屋号・旧屋号の併記方法

開業届を自主的に再提出する場合は、屋号欄に「新屋号」と「旧屋号」を併記する書き方が一般的です。これは法令で定められた書式ではなく、税務署側で旧屋号からの変更だと識別しやすくするための工夫です。

屋号:(新)○○商店

(旧)△△商店「届出の区分」欄には「変更」のチェックボックスがありません。新規開業のチェックを外し、備考欄に「屋号変更のため再提出(旧屋号:△△商店)」と書き添えると親切です。e-Taxの場合は備考欄に同様の補足を入力できます。

ただし、屋号変更による開業届の再提出は税務署ごとに運用が分かれる可能性があります。具体的な記入方法や受付の可否は、所轄税務署に事前に確認することをおすすめします。

e-Tax対応と紙提出の比較

開業届の再提出は、e-Tax(オンライン)と紙提出の2通りで行えます。屋号変更による再提出の場合の違いを表で整理します。

| 項目 | e-Tax(オンライン) | 紙提出 |

|---|---|---|

| 提出方法 | マイナンバーカード+パソコン/スマホ | 税務署窓口・郵送 |

| 提出先 | 国税庁e-Taxシステム経由で納税地の税務署 | 納税地を所轄する税務署 |

| 必要書類 | 開業届の入力データ/電子署名 | 開業届の用紙(控えを2部用意) |

| 控え | データで保存・出力可能 | 受付印が押された控えを保管 |

| 所要時間 | 数分(既存利用者)/30分〜(新規) | 窓口提出は即日/郵送は数日 |

屋号変更の再提出はe-Taxが圧倒的に楽です。紙提出する場合は控えに受付印をもらえるよう、必ず2部用意してください。

振替納税利用者は別途「申出書」が必要

国税の口座振替(振替納税)を利用している方は注意が必要です。屋号変更で開業届を再提出するだけでは、振替先口座の名義情報が新しい屋号に切り替わりません。

振替納税を継続したい場合は、確定申告書第1表の「振替継続希望」欄に〇を付すか、別途「所得税・消費税の納税地の異動又は変更に関する申出書」を提出します。屋号付き個人口座そのものの名義変更も並行して必要になるため、銀行への変更届とセットで対応してください。

屋号変更で開業届を再提出するなら

紙の用紙に手書きするよりも、フォームに答えるだけで開業届と青色申告承認申請書を同時に作れるオンラインサービスのほうが楽です。

マネーフォワードが運営するMFクラウド開業届は無料で利用でき、屋号欄の書き方や記入例もガイド付きで進められます。e-Tax提出にも対応していて、自宅で完結できます。

⇒ フォーム入力で開業届を簡単作成!【マネーフォワード クラウド開業届】

確定申告書の屋号欄に新屋号を記載する方法

確定申告書第一表の屋号欄に新屋号を記載するだけで完了

確定申告書第一表の上部に、「屋号・雅号」を記載する欄があります。ここに新屋号を書けば、税務署への屋号変更の通知は完了します。確定申告書の様式は国税庁が定めるもので、屋号欄も標準項目です。別途の届出書は不要です。

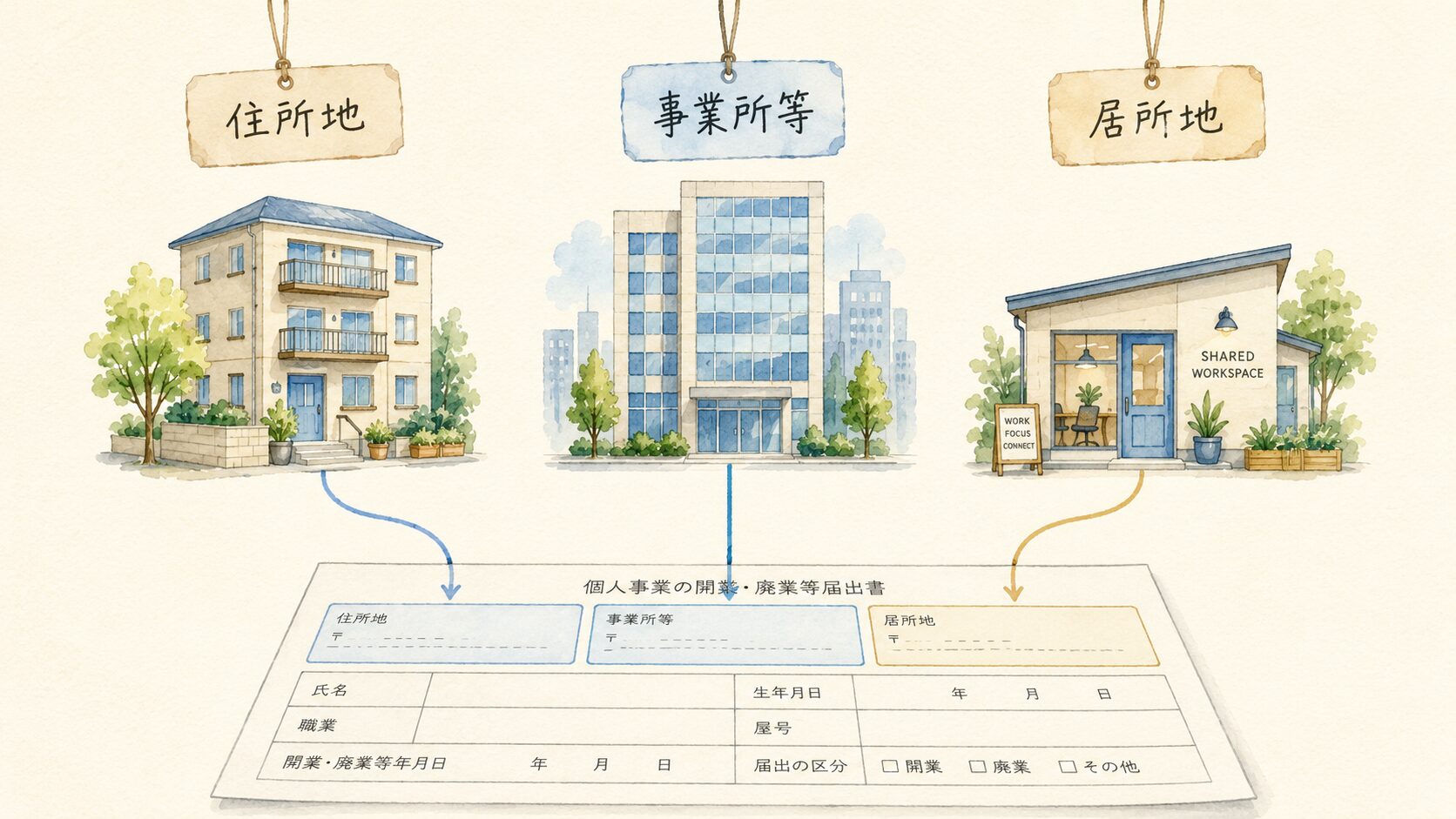

氏名:山田 太郎

屋号・雅号:○○商店 ← 新屋号を記載旧屋号は記載しません。確定申告書はその年の納税情報の申告書なので、申告時点での屋号を書けば足ります。旧屋号と新屋号の対応を税務署に明示的に伝えたい場合は、前述の開業届の再提出で対応します。

青色申告承認申請書の屋号欄は再提出不要

青色申告を選択している方は、開業時に「青色申告承認申請書」を税務署に提出しています。この申請書にも屋号欄がありますが、屋号変更で再提出する必要はありません。

青色申告の承認は一度受ければ継続するもので、屋号や事業名の変更は承認に影響しません。次の確定申告で青色申告書として申告書類を提出するときに、新屋号を屋号欄に書けば足ります。

なお、青色申告の取りやめや事業内容そのものの変更がある場合は別の手続きが必要ですが、屋号変更だけなら追加対応は発生しません。

e-Taxでの屋号変更の反映タイミング

e-Tax(国税電子申告・納税システム)を使っている方は、利用者情報の登録内容を変更することで屋号を更新できます。マイナポータルからe-Taxにログインし、「利用者情報の登録・確認・変更」から屋号欄を新屋号に書き換える流れです。

ただし、利用者情報の屋号を変えても、確定申告書のデータには自動連動しません。次回の確定申告の作成画面で、屋号欄に新屋号が入っているかを確認してください。

屋号変更後の確定申告をスムーズに進めたいなら

確定申告書を手書きで作成するより、会計ソフトを使うほうが屋号欄の記入漏れや書き間違いを防げます。フォームに答えるだけで第一表・第二表が自動生成されるためです。

マネーフォワードが運営するMFクラウド確定申告は、屋号欄を含む各項目をガイド付きで入力できるサービスです。e-Tax提出にも対応していて、青色申告特別控除65万円の追加要件(「e-Tax電子申告」または「優良な電子帳簿の保存」のいずれか一方)を満たせます。屋号変更後の初回申告に向いています。

⇒ 無料の確定申告自動化ソフト マネーフォワード クラウド確定申告

屋号変更で本当に必要な手続きの整理

法令上必要な手続きは確定申告書への記載だけ

法令の規定だけを純粋に見ると、屋号変更で必要な手続きは確定申告書への新屋号の記載だけです。所得税法第229条の届出対象に屋号変更は含まれず、確定申告書の屋号欄も既存の様式の標準項目です。

毎年の確定申告で新屋号を書く──それだけで税務署への屋号変更の通知は法令上完結します。追加のサービスや書類は一切不要で、費用もかかりません。

会計ソフトやe-Tax有料版を使う必要もありません。手書きの確定申告書でも、e-Taxの無料の作成コーナーでも、屋号欄を書き換えれば足ります。

開業届の再提出を選んだほうがよいケース

法令上は不要でも、開業届の再提出が役立つ場面があります。

代表的なのは、屋号付き個人口座の名義変更で銀行から「変更の根拠となる書類」を求められる場合です。多くの銀行は屋号変更で開業届のコピー(税務署の受付印付き)を求めます。受付印付きのコピーがないと、口座名義の屋号変更が進まないケースがあります。

取引先によっては、屋号変更の証明として開業届のコピーを送付するよう求められる場合もあります。この場合も、再提出した開業届の控えが役立ちます。

「証明書類が必要かどうか」で選び方を整理

「確定申告書だけ」と「開業届再提出」のどちらを選ぶかは、変更を証明する書類が必要かどうかで判断できます。

確定申告書の記載だけで済ませたい方

- 屋号付き個人口座を持っていない、または屋号変更後も使い続けない

- 取引先から屋号変更の証明書類を求められる予定がない

- インボイス登録していない、または公表事項に屋号を載せていない

開業届の再提出が向く方

- 屋号付き個人口座の名義変更で銀行から書類を求められる

- 主要取引先に屋号変更の証明として開業届のコピーを送りたい

- 自分の事務手続きとして変更を書類で残しておきたい

屋号変更で対応が必要な4つの場面

4つの場面の全体像

屋号変更で対応が必要な場面は、次の4つに分けられます。

| 場面 | 内容 | 屋号変更時の対応 |

|---|---|---|

| 税務 | 確定申告書・開業届関連 | 確定申告書の屋号欄に新屋号を記載(必須)/開業届の再提出(任意) |

| 届出 | 業種別の許認可変更届 | 古物商・飲食店・建設業・運送業など、所管官庁ごとに変更届 |

| 契約 | 銀行口座・取引先 | 屋号付き個人口座の名義変更/取引先へのお知らせ |

| 公表 | インボイス登録の公表事項 | 公表事項に屋号を載せている場合はD1-67申出書を提出 |

このうち税務以外の3つは「税務署とは別の場面」です。所管官庁・銀行・取引先・国税庁公表サイトという別の窓口で対応します。

屋号付き個人口座の名義変更(銀行ごとの対応)

屋号付き個人口座を持っている方は、銀行で口座名義の屋号変更手続きが必要です。確定申告書の屋号欄を変えても、銀行口座の名義は自動的に切り替わりません。

手続きの基本は、銀行窓口で「屋号変更届」を提出する形です。多くの銀行で、開業届のコピー(税務署の受付印付き)・本人確認書類・通帳・届出印が必要書類になります。

ネット銀行(PayPay銀行・楽天銀行・住信SBIネット銀行など)は書類郵送による変更が基本です。メガバンク(三井住友・三菱UFJ・みずほ)は平日昼間の支店訪問が必要です。具体的な書類は各銀行の公式サイトで確認してください。

法人口座を新規開設する選択肢もあります。屋号付き個人口座と法人口座の使い分けは、記事12「開業時の法人口座おすすめ3選|審査に通るコツも解説」で扱っています。

印鑑・ゴム印の作り直しは原則不要

屋号変更で意外と心配される点が、印鑑やゴム印の作り直しです。結論から書くと、ほとんどの印鑑は屋号変更で作り直す必要はありません。

個人実印は戸籍上の氏名で登録するため、屋号を変えても影響しません。銀行印も個人名義で登録している限り、屋号の有無や内容とは無関係です。クレジットカードや契約書で使う認印も同様です。

ただし屋号入りのゴム印(請求書や領収書に押すスタンプ)を使っている場合は、新屋号のゴム印を新調しましょう。これは法令上の手続きではなく、書類の見た目を揃えるための実務対応です。1個1,000円〜3,000円程度でハンコ屋やネット通販で発注できます。

インボイス登録済の場合(公表事項の変更)

インボイス制度(適格請求書発行事業者)に登録している方は、国税庁の公表サイトに登録情報が掲載されます。個人事業主の公表事項は氏名・登録番号などが基本で、屋号は任意の公表項目です。

屋号を公表していない場合は、屋号変更による手続きは不要です。屋号を公表している場合は、「適格請求書発行事業者の公表事項の公表(変更)申出書」(国税庁様式D1-67)を税務署に提出して、公表サイトの屋号を更新します。

提出方法はe-Tax(電子提出)または書面提出のどちらでも可能で、手数料は無料です。屋号変更の事実をインボイスの取引先に知らせる目的があるなら、この申出書の提出を検討してください。

取引先へのお知らせ(記載項目)

主要取引先には、屋号変更をお知らせしておくと請求書・取引履歴の整合性が保てます。お知らせの形式は取引先との関係性で変えるべきなので、ここでは記載項目だけを整理します。

- 新屋号・旧屋号の両方

- 変更日

- 変更の理由(任意)

- 取引内容や口座情報の変更の有無

- 新しい連絡先(住所・電話・メールの変更がある場合)

- 屋号変更後も取引を継続したい旨の挨拶

業種別の許認可変更届──5業種の早見表

古物商の屋号変更(警察署への変更届)

古物商許可を受けている方は、屋号(営業所の名称)変更を所轄の警察署に届け出ます。令和2年4月1日施行の改正古物営業法により、営業所の名称変更は事前届出になりました。変更予定日の3日前までに変更届を提出します。手数料は無料です。

「3日前」は中3日をあける意味で、警察署の閉庁日(土日祝日)にあたる場合はその直前の開庁日が期限になります。たとえば変更予定日が30日なら26日までに届出が必要で、26日が閉庁日にあたるなら25日が期限です。

なお、許可証の記載事項である営業者の氏名・住所・法人代表者の氏名などが変わる場合は、別途「書換申請」(手数料1,500円・全国一律)が必要です。屋号は営業所の名称として登録されており、許可証の記載事項ではないため、書換申請は必要ありません。

飲食店の屋号変更(保健所への変更届)

飲食店営業の許可を受けている方は、所轄の保健所に屋号変更を届け出ます。食品衛生法では、営業者(同一人物)の氏名・住所、または営業所の名称・設備等が変わったときの変更届の提出が定められています。ただし、変更届の対象事項は自治体ごとに違い、屋号(営業所の名称)が明示的に対象になっているかは自治体によって異なります。所轄の保健所に確認してください。

期限は自治体ごとに違いますが、多くの自治体で「10日以内」と定められています。なお、営業者が別人に変わる事業譲渡などは、変更届ではなく「地位承継届」の提出になります(令和5年12月13日施行の食品衛生法改正により、廃業届+新規許可申請から地位承継届に簡素化されました)。

提出書類は営業許可申請事項変更届で、手数料は無料の自治体が多いです。

建設業の屋号変更(国土交通省・都道府県への変更届)

建設業許可を受けている方は、許可権者(国土交通大臣または都道府県知事)に屋号変更を届け出ます。建設業法第11条によると、商号や名称に変更があったときは、変更後30日以内に変更届を提出します。

提出書類は商号・名称変更届出書で、手数料は無料です。

運送業の屋号変更(運輸支局への変更届)

一般貨物自動車運送事業や軽貨物(貨物軽自動車運送事業)の方は、地方運輸局や運輸支局に屋号変更を届けでて、提出する書類は事業形態によって違います。

一般貨物の屋号・商号変更は、貨物自動車運送事業法施行規則第44条第1項に基づく届出書を提出します(「貨物流通事業者の氏名の変更の届出等の一本化した提出の手続を定める省令」に基づく一本化様式が用意されています)。軽貨物は「貨物軽自動車運送事業経営変更等届出書」を提出します。

軽貨物は運輸支局への届出制、一般貨物は地方運輸局を経由する形が基本です。届出期限は「変更後遅滞なく」が原則ですが、具体的な期限や必要書類は所管運輸支局に確認してください。

許認可不要業種は手続きなし

ライター・デザイナー・コンサルタント・エンジニアなど、許認可の必要ない業種の個人事業主は、業種別の変更届は不要です。確定申告書の屋号欄を変えれば、それで完結します。

5業種別の早見表

業種別の届出先・期限・手数料を一覧で整理します。

| 業種 | 提出先 | 期限 | 手数料 |

|---|---|---|---|

| 古物商 | 所轄の警察署 | 変更予定日の3日前まで(事前届出) | 無料 |

| 飲食店 | 所轄の保健所 | 多くの自治体で10日以内 | 無料が多い |

| 建設業 | 国土交通省/都道府県知事 | 変更後30日以内 | 無料 |

| 運送業(一般貨物) | 地方運輸局 | 変更後遅滞なく | 無料 |

| 運送業(軽貨物) | 運輸支局 | 変更後遅滞なく | 無料 |

| 許認可不要業種 | 不要 | 不要 | 不要 |

詳細な必要書類や期限・手数料は所管官庁ごとに異なります。最新の情報は各官庁の公式サイトで確認してください。

屋号変更を機に法人化を検討する場合──商号への切替

法人化したら屋号はどうなるか

屋号変更のタイミングで法人化を検討する方もいるかもしれません。個人事業主の屋号は、法人化すると「商号」として再スタートします。

法人化の手続きとしては、個人事業主としての廃業届を税務署に提出し、新しく設立した法人として開業の届出をやり直す流れです。屋号は法人の商号にそのまま引き継ぐこともできますし、別の商号にすることもできます。

ただし、商号は会社法に基づき法務局で登記する必要があり、同一住所に同一商号の会社は登記できないなどの制約があります。屋号はその点、登記不要で自由に名乗れる気軽さがあります。

法人化を判断するポイント

屋号変更だけにとどめるか、思い切って法人化するかは、いくつかの観点で判断できます。

- 所得規模:所得(利益)が800万円程度を超えると、法人税率のほうが個人の所得税率より有利になることが多い

- 売上規模:売上1,000万円を超えると消費税の課税事業者になる目安。法人化で原則として設立から最大2年間、消費税の納税が免除される特例がある(資本金1,000万円未満の場合)

- 社会的信用:取引先の与信評価や金融機関の融資審査で有利になる場合がある

- 手間とコスト:設立費用(株式会社約25万円・合同会社約10万円)と決算申告コストがかかる

- 社会保険:法人化で社会保険(健康保険・厚生年金)の加入義務が発生する

法人化の流れと手続きは、記事17「【2026年版】合同会社設立の流れ|個人事業主からの法人化を最短10ステップで完全ガイド」で詳しく扱っています。

法人登記書類の自動作成

法人化を進める場合、設立書類(定款・登記申請書・印鑑届出書など)の作成が手間になります。司法書士に依頼すれば数万円の費用がかかり、自分で作成するなら法務局のホームページから様式を入手して記入する必要があります。

オンラインの法人登記書類作成サービスを使えば、必要事項をフォームで入力するだけで書類が自動生成されます。専門家への依頼より安く、自力作成より早く済みます。書類の不備で再提出する手戻りも減らせるため、スムーズに法人化を進められます。

屋号変更を機に法人化を考えるなら

法人化を本格的に検討するなら、設立書類の作成を効率化するオンラインサービスが便利です。

GVA法人登記はフォーム入力だけで定款や登記申請書を自動生成できるサービスで、株式会社・合同会社のどちらにも対応しています。専門家への依頼や法務局での手続きの前に、必要書類を一括で揃えられます。屋号変更を機に法人化を検討するご自身の選択肢の整理にも役立ちます。

よくある質問(FAQ)──屋号変更の頻度・創業年・廃業届

屋号は何回まで変更できる?

A.法令上の上限はありません。屋号は税法上の登録義務がないため、変更回数の制限も設けられていません。年に何度でも変更可能ですし、過去に使った屋号に戻すこともできます。

ただし、頻繁な屋号変更は取引先や銀行に余計な手間をかけるため、実務上は3〜5年に1度程度のペースを目安にする方が多いです。

屋号変更で創業年・開業年はリセットされる?

A.屋号変更でリセットはされません。創業年・開業年は事業の継続性で判断され、屋号という事業の通称が変わっただけでは事業そのものは継続していると見なされます。

たとえば2018年に屋号「○○商店」で開業し、2024年に「△△ストア」に変更した場合でも、創業年は2018年のままです。創業年を取引先や金融機関に伝えるときも、屋号変更前の開業日を使えます。

屋号変更=廃業届→再開業?

A.廃業届を出す必要はありません。屋号変更と廃業は別の概念で、屋号を変えるだけでは事業そのものが終わるわけではないからです。

廃業届の対象は「事業を辞めるとき」だけです。屋号を変えても事業を続けているなら、廃業届は提出しません。同様の内容を扱う他サイト様では「いったん廃業届を出して屋号変更後の開業届を出す」と案内されるケースもあります。ただし、法令上は不要です。

取引先にお知らせは必要?

A.法律上の義務はありませんが、実務上は推奨します。屋号変更を取引先に伝えずにいると、確認の連絡が入る場合があります。請求書・領収書の屋号が変わったタイミングで「同じ事業者か」と問い合わせを受ける流れです。

特に継続取引のある取引先には、屋号変更日の前後で挨拶状やメールで通知するとスムーズです。お知らせの記載項目は本記事の前半で整理しています。

屋号を変えると確定申告で問題は起きる?

A.問題は起きません。新屋号を確定申告書の屋号欄に記載すれば、それで税務署側の手続きは完結します。

税務署では納税者番号・氏名・住所などで個人事業主を識別しているため、前年と屋号が違っても照合は問題なくできます。屋号は税務上の識別情報ではなく、事業の通称という位置づけです。前年と屋号が違っていても、税務署から問い合わせが入ることはほとんどありません。

まとめ──屋号変更で押さえておきたい3つのこと

最後に、本記事で扱った屋号変更で押さえておきたい3つのことを再確認します。冒頭で予告した3つの視点を、本文の詳述を踏まえて整理し直したものです。

| 結論 | 内容 | 該当する読者の対応 |

|---|---|---|

| ① 税法上の届出義務はゼロ | 所得税法第229条の対象に屋号変更は含まれない | 確定申告書の屋号欄に新屋号を書けば法令上は完結 |

| ② 実務影響は4つの場面で考える | 税務・届出・契約・公表の4つの場面 | 屋号付き口座・取引先・許認可・インボイスの対応を場面ごとに整理 |

| ③ 許認可業は所管官庁ごと | 古物商・飲食店・建設業・運送業など | 業種ごとの変更届を所管官庁に提出 |

迷ったら確定申告書の屋号欄に書くだけ

今回調べて思ったのは、迷ったら確定申告書の屋号欄に新屋号を書くだけで、法令上は完了するということです。同様の内容を扱う他サイト様では「開業届の再提出が一般的」「廃業届を出してから再開業」と案内されるケースもあります。ただし、いずれも法令上の義務ではなく、任意の対応です。

ご自身の状況が屋号付き個人口座・許認可業・インボイス登録済のいずれかに該当する場合があります。その場合は、本記事の中盤で扱った場面ごとの手続きを順に進めてください。

開業準備全体の流れを知るなら

屋号変更を含む個人事業主の開業準備全般は、記事1「【保存版】個人事業主の開業準備チェックリスト完全ガイド」で時系列に整理しています。屋号の決め方や開業届の出し方、確定申告の流れまで、開業1年目に押さえるべきことをまとめています。

開業準備をこれから始める方も、すでに始めている方も、抜け漏れの確認に役立つはずです。

法人化を視野に入れているなら

屋号変更を機に法人化を検討するなら、設立サポートサービスも選択肢になります。

MFクラウド会社設立は無料で利用でき、会社設立に必要な書類をフォーム入力で自動生成できます。マネーフォワードが運営しているため、設立後の会計ソフト連携もスムーズです。

⇒ 会社設立に必要な書類を無料作成 マネーフォワード 会社設立

関連記事リスト

- 記事1:【保存版】個人事業主の開業準備チェックリスト完全ガイド

- 記事11:【2026年】開業届の出し方完全ガイド|提出方法・必要書類・期限

- 記事12:開業時の法人口座おすすめ3選|審査に通るコツも解説

- 記事17:【2026年版】合同会社設立の流れ|個人事業主からの法人化を最短10ステップで完全ガイド

- 記事22:【2026年版】バーチャルオフィスで開業届は出せる?納税地・住所欄の書き方と「賃貸事業利用禁止」の落とし穴

- 記事16:【令和8年分】個人事業主の確定申告 必要書類|開業1年目が時系列で揃える完全ガイド

出典一覧

- e-Gov法令検索「所得税法」(第229条)

URL:https://laws.e-gov.go.jp/law/340AC0000000033

確認日:2026年5月27日 - 国税庁「A1-5 個人事業の開業届出・廃業届出等手続」

URL:https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/annai/04.htm

確認日:2026年5月27日 - 国税庁「個人で事業を始めたとき/法人を設立したとき」

URL:https://www.nta.go.jp/publication/pamph/koho/kurashi/html/07_3.htm

確認日:2026年5月27日 - 国税庁「納税地の特例等に関する手続の変更について」(令和4年12月公表)

URL:https://www.nta.go.jp/publication/pamph/pdf/0022012-068.pdf(WordPress入稿時にURLの最新版を再確認推奨)

確認日:2026年5月27日 - 大阪府警察「古物営業法改正について」

URL:https://www.police.pref.osaka.lg.jp/tetsuduki/ninkyoka/1/1/7387.html

確認日:2026年5月27日 - 神奈川県警察「古物営業法の変更届出・書換申請等手続」

URL:https://www.police.pref.kanagawa.jp/tetsuzuki/eigyokankei/kobutsu/mesd0157.html

確認日:2026年5月27日 - 国土交通省「貨物軽自動車運送事業経営変更等届出書作成の手引」

URL:https://wwwtb.mlit.go.jp/kyushu/content/000275914.pdf

確認日:2026年5月27日 - 国税庁「青色申告特別控除65万円の適用要件」(国税庁公式PDF)

URL:https://www.nta.go.jp/publication/pamph/pdf/0021010-076.pdf

確認日:2026年5月27日 - 東京都福祉保健局「事業譲渡による営業許可・届出の地位の承継が可能になりました」(令和5年12月13日施行の食品衛生法改正)

URL:https://www.hokeniryo1.metro.tokyo.lg.jp/shokuhin/jigyojoto.html

確認日:2026年5月27日 - 東京都トラック協会「一般貨物自動車運送事業の事業計画変更認可申請書/事業計画変更届出書/施行規則に基づく届出書」

URL:https://www.totokyo.or.jp/service/unsoujigyou_yousiki/09_rev1_jigyoukeikakutodokede.pdf

確認日:2026年5月27日