【PR】本記事には広告が含まれています。2026年5月時点の情報をもとに作成しました。

『賃貸マンションの契約書に「事業の用に供してはならない」と書かれている』『自宅住所を特商法表記に出したくない』

──同じ「開業届を出したい」でも、自宅住所をそのまま書いていいのか、バーチャルオフィスの住所で出していいのかで悩む個人事業主は少なくありません。それなのに検索で並ぶのはバーチャルオフィス各社の自社サイトばかりで、賃貸契約と業種ごとの事情まで踏み込んだ中立的な記事はほとんど見当たりません。

僕は47歳のトラックドライバーで、独立に向けて開業準備を進めています。税理士でも法務専門家でもありません。WordPressで『開業のミカタ』を含む2サイトを公開した経験がありますが、バーチャルオフィスの利用経験はありません。今回の記事は調べた事実と一次ソース(国税庁・所得税法・特定商取引法)を軸に書きました。

本記事は、賃貸事業利用禁止×業種ごとの事情と納税地3欄の書き分けを組み合わせ、その2つから逆算して整理します。業種は「軽貨物/ハンドメイド/ネットショップ/SNS副業/士業」の5つ、利用段階は「これから開業/住所変更/法人化前後」の3つで分けます。

バーチャルオフィスで開業届を出す前に

この記事の対象読者と判断するべきこと3つ

本記事はバーチャルオフィスで開業届を出すことを検討する個人事業主向けで、納税地3欄の書き分け・賃貸事業利用禁止・業種別判断軸を扱います。

別の目的の方は次の記事が向きます

──サービス比較は記事3「【2026年】バーチャルオフィスおすすめ7社比較|料金・サービス一覧」

開業届の書き方全般は記事11「【2026年】開業届の出し方完全ガイド|提出方法・必要書類・期限」

法人化は記事17「【2026年版】合同会社設立の流れ|個人事業主からの法人化を最短10ステップで完全ガイド」

ネットショップ業種は記事21「【2026年版】個人事業主のネットショップ開業|業種別・フェーズ別の選び方マップ」

確定申告は記事16「【令和8年分】個人事業主の確定申告 必要書類|開業1年目が時系列で揃える完全ガイド」

インボイス対応は記事18「【2026年版】個人事業主がインボイスに登録しないとどうなる?|取引先別マトリクスと3割特例で判断する完全ガイド」。

本記事の判断することは3つです。

- 利用段階で判断軸が変わる(これから開業/開業済み住所変更/法人化前後の3段階)

- 業種で必要な機能が違う(軽貨物/ハンドメイド/ネットショップ/SNS副業/士業の5業種で分岐)

- 自宅住所とバーチャルオフィスは「全置換」ではなく「役割分担」

そもそも開業届にバーチャルオフィスを使う必要があるか?

バーチャルオフィスが向く人・向かない人

バーチャルオフィスを使うかは、自宅住所を事業所として出すことに具体的な支障があるかで判断するのが現実的です。賃貸契約や業種別の事情で自宅住所を使えない・使いたくない理由があるなら向きます。逆に持ち家で自宅住所を公開しても困らない方は、月額固定費を払う理由が薄くなります。

バーチャルオフィスが向く人の典型は次の3パターンです。

- 賃貸借契約に事業利用禁止条項がある人(軽貨物・ハンドメイド・ネット物販など多業種で該当)

- プライバシー保護を重視したい人(特商法表記・名刺・取引先通知で自宅住所を出したくない)

- コスト最優先で事務所を持ちたい人(賃料数万円の事務所を借りるよりバーチャルオフィスが安い)

別の選択肢が向く読者と別記事誘導

自宅で開業届を出して問題ない方は記事11「【2026年】開業届の出し方完全ガイド|提出方法・必要書類・期限」、対面業務中心の方はレンタルオフィス、法人化前提の方は記事17「【2026年版】合同会社設立の流れ|個人事業主からの法人化を最短10ステップで完全ガイド」が近道です。

開業届の住所欄の仕組み──納税地3欄の役割分担と書き方

納税地とは──所得税法第15条・第16条の仕組み

「納税地」は普段あまり目にしない言葉ですが、開業届を書くときに必ず出てくる項目です。

所得税法第15条によると、個人の所得税の納税地は、国内に住所を有する場合は住所地、住所がなく居所を有する場合は居所地が原則の納税地になります(このほか、非居住者が日本国内に恒久的施設を有する場合の規定もありますが、本記事は国内居住の個人事業主を想定)。日本国内に住所がある個人事業主は、住所地が原則の納税地になると押さえれば十分です。

ここで重要なのが所得税法第16条の特例で、第1項は「居所地特例」、第2項は「事業場等特例」と呼ばれ、住所地・居所地以外の事業場等を納税地として選べます。バーチャルオフィスで開業届を出せるか?という論点は、この第16条第2項の解釈にあります。

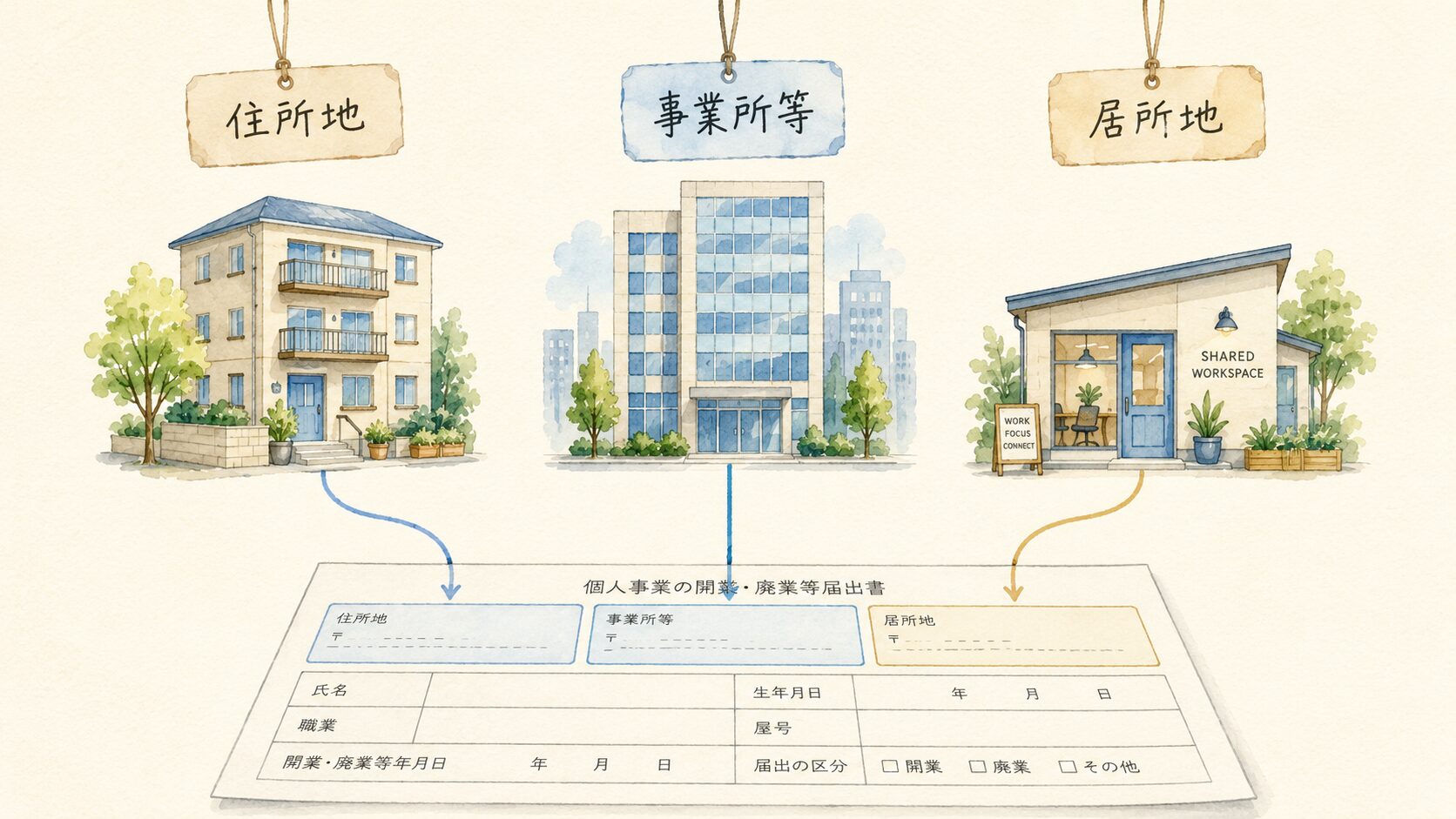

「住所地/居所地/事業所等」3欄の役割分担

国税庁の「個人事業の開業・廃業等届出書」(A1-5)には、納税地の選択欄として「住所地」「居所地」「事業所等」の3択と、上記以外の住所地・事業所等を書く別欄が用意されています。3欄は択一ではなく、状況によって書き分ける役割分担になっています。

納税地3欄の役割分担

| 欄 | 該当するケース | バーチャルオフィスとの関係 |

|---|---|---|

| 住所地 | 自宅住所を納税地にしたい個人事業主 | 自宅で開業届を出す典型パターン |

| 居所地 | 住民票と異なる場所で実際に生活している | 単身赴任・住所と居住地が分かれている場合 |

| 事業所等 | 住所地・居所地以外の事業場を納税地に | バーチャルオフィスを納税地にする場合はここを選ぶ |

| 上記以外の住所地・事業所等を書く欄 | 納税地は自宅だが事業所は別の場所、など | 納税地は自宅、事業所はバーチャルオフィス、も可 |

3欄の関係を理解すると「バーチャルオフィスは納税地と事業所のどちらに書くか」という疑問が解けます。納税地をバーチャルオフィスにするなら「事業所等」を選択、納税地は自宅のまま事業所だけバーチャルオフィスにするなら「住所地」を選び別欄に事業所住所を書きます。

バーチャルオフィスは「事業所等」欄に書ける

所得税法第16条第2項の「事業場等特例」は、住所地・居所地以外の事業場等を納税地として選べる仕組みで、条文上は事業場等の物理的形態に制限は明示されていません。

バーチャルオフィスを事業場等として納税地にすることは、税理士・行政書士・バーチャルオフィス各社の実務上の理解として「可能」と扱われています(国税庁公式文書には明示なし/所得税法第16条第2項の解釈による運用)。

ただし、個別の税務署判断の余地は残ります。実務的には受理されているケースが多数ですが、事業実態(取引先との連絡・郵便物の受領・帳簿類の保管場所)を説明できる状態にしておくのが安全でしょう。

利用段階別の判断軸──これから開業/開業済み住所変更/法人化前後

これから開業する段階──最初から事業所等欄で書く

これから開業届を出す段階でバーチャルオフィスを使うなら、最初から開業届の「事業所等」欄にバーチャルオフィスの住所を書くのが基本です。契約完了後に住所が確定するので、提出順序を逆にしないよう注意しましょう。

既に自宅住所で開業届を出した後の住所変更

既に自宅住所で開業届を出した後、バーチャルオフィスに変更したい個人事業主は少なくありません。この手続きは令和4年度税制改正で簡素化されました。

国税庁の案内によると、令和5年(2023年)1月1日以後の納税地の異動・変更については、従来の「所得税・消費税の納税地の異動/変更に関する届出書」の提出が不要になりました。確定申告書に新しい納税地を記載すれば足ります。

年の途中で文書送付先を変更したい場合は、「所得税・消費税の納税地の異動又は変更に関する申出書」を別途提出できるしくみが残されています。確定申告書に新しい納税地を記載すれば足りますが、取引先への通知や特商法表記の更新は別途必要です。

法人化前後の段階──個人事業から法人への切り替え

月商が安定し所得が伸びる段階で法人化を視野に入れる方もいます。法人化すると納税地は法人税法の規定で決まり、個人事業時代の納税地論点はリセットされます。

個人事業時代にバーチャルオフィスを使っていた方は、法人登記もそのまま同じ住所で行うか、別住所で再契約するかの判断が必要です。法人登記対応のプランか確認しないと再契約が発生するケースもあります。法人化の流れ全体は記事17「【2026年版】合同会社設立の流れ|個人事業主からの法人化を最短10ステップで完全ガイド」で扱っています。

利用段階を切り替えるべき3つのタイミング

利用段階を切り替えるかどうかは、感覚ではなく具体的な出来事で判断するのが安全です。次の3つは具体的な切替タイミングの目安になります。

- 賃貸契約の更新タイミング:事業利用禁止条項を確認し、更新前にバーチャルオフィスへの切替を検討

- 取引先からの住所開示要求:企業間取引で自社住所の開示を求められた場合、自宅住所より事業所住所のほうが信頼性で有利

- 法人化の検討開始:課税所得が一定額を超えてきた段階(個別の目安と判断は税理士相談を)

業種別の判断──5業種早見表で見る向き不向き

賃貸事業利用禁止に直面する業種特性

国土交通省の「賃貸住宅標準契約書」(賃貸借契約書のひな形)では、本文第3条「使用目的」で「乙は、居住のみを目的として本物件を使用しなければならない」と規定されており、結果として事業利用が制限される構造になっています。

標準契約書は法令で義務化されたものではありませんが、実務上のひな形として広く参照されており、個別の契約書でも同様の使用目的条項が含まれることが一般的です。自宅で事務作業をしている程度では問題化しにくいものの、在庫保管・来客対応・看板表示など明らかに事業利用と判別できる行為があるとリスクが具体化します。

軽貨物・SNS副業──プライバシー保護と取引先表示の両立

軽貨物事業(黒ナンバー営業)は、運輸支局への「貨物軽自動車運送事業経営届出書」が必要で、営業所所在地の届出には車庫の併設または2km以内の確保(1両あたり目安として8㎡以上)・乗務員の休憩施設などの要件があり、バーチャルオフィスでは原則として営業所要件を満たしません。

開業届の納税地(税務署)と黒ナンバー登録の営業所所在地(運輸支局)は別管轄であり、軽貨物事業者にとってバーチャルオフィスは特商法表示・名刺・郵便受領といった限定用途で活用するのが現実的な選択肢になります。元請けに住所提示する用途や、自宅住所の公開を避けたい用途であれば成立しますが、営業所そのものを置く目的では使えない点を必ず押さえてください。

SNS副業(YouTube・X・Instagram等)は、副業の存在が職場に知られるリスクとプライバシー保護の両方を理由にバーチャルオフィスを使うケースが目立ちます。月額1,000円程度で住所を分離できる仕組みは実用的でしょう。

ハンドメイド・ネットショップ事業者──特商法表示と住所開示の判断軸

ハンドメイド作家・メルカリショップ・ネットショップ運営者にとって、特定商取引法に基づく事業者情報の表記は避けて通れない義務です。消費者庁「特定商取引法ガイド」では氏名・住所・電話番号の表示が求められます。

自宅住所を世界に公開したくない心理的抵抗は当然で、ストーカー被害や家族への影響を考えると、月額1,000円台で住所を分離する選択は合理的でしょう。

NAWABARI(株式会社Lucci運営)は、東京都目黒区エリアのネットショップ事業者向けバーチャルオフィスで、月額1,100円〜の特商法表記対応プランがあり、法人登記を含む場合は月額1,650円〜のビジネスプランが用意されています。BASEのプラグインプラットフォーム「BASE Apps」と提携実績があり、ネットショップ運営者向けに特商法表記用途に絞った設計です。

⇒ [CTA①NAWABARI案件リンク]

士業・コンサル──事務所所在地としての利用と職業上の制約

士業(行政書士・社労士・税理士など)は業法上の「事務所」要件があり、登録時に事務所所在地の届出が必要です。バーチャルオフィスを事務所所在地として使えるかは士業ごとに業界団体の判断が分かれ、「独立した事務所スペース」が要件の場合は登録できないケースもあります。所属予定の士業会の規定を事前に確認するのが必須です。

対面取引が一定割合あるコンサル・講師業では、会議室利用が含まれるプランかレンタルオフィスとの組み合わせが現実的でしょう。

バーチャルオフィスでは開業できない業種一覧

業種によっては許認可上、専有スペース・固定電話・独立した事務所設備が要件とされており、バーチャルオフィスの住所では開業届や許認可申請が通らないケースがあります。代表例は次のとおりです。

バーチャルオフィスで開業が難しい主な業種

| 業種カテゴリ | 該当業種・根拠 |

|---|---|

| 士業 | 税理士・弁護士・司法書士・行政書士など(各士業会の登録規程) |

| 古物商 | 古物営業法(営業所所在地の実態確認) |

| 人材ビジネス | 有料職業紹介業・人材派遣業(厚労省所管・事業所要件あり) |

| 不動産・金融 | 宅地建物取引業・金融商品取引業(事務所設備要件) |

| 廃棄物処理 | 産業廃棄物収集運搬業(業務に応じた施設要件) |

これらはバーチャルオフィスの住所だけでは登録・許可が下りない可能性が高い業種で、開業準備の段階で必ず所管官庁・業界団体に確認すべき領域です。確認なしに契約・申請を進めると、バーチャルオフィス費用と申請費用が両方無駄になるリスクがあります。

5業種別の早見表

業種別の判断早見表

| 業種 | バーチャルオフィスとの相性 | 必要な機能 | 主な注意点 |

|---|---|---|---|

| 軽貨物 | △ | 住所貸し・電話転送(限定用途) | 黒ナンバー登録の営業所要件(車庫・休憩施設)は別途必要・バーチャルオフィスでは原則対応不可 |

| ハンドメイド・メルカリショップ | ◎ | 住所貸し・特商法表記対応 | プライバシー保護メリット大 |

| ネットショップ運営者 | ◎ | 住所貸し・電話番号・特商法表記対応 | EC特化プランが選択肢 |

| SNS副業 | ◎ | 住所貸し | 副業の存在の保護・特商法表記が主目的 |

| 士業・コンサル | △ | 法人登記対応・会議室・郵便転送頻度高め | 士業会の登録要件確認必須・対面要件があるなら不向き |

複数業種にまたがる場合は、「住所開示の必要性」「対面取引の有無」「許認可の事業所要件」の3点で事業特性を整理してから判断しましょう。

バーチャルオフィスを開業届に使うときの手続き

特定商取引法に基づく事業者情報の表記

ネット上で物販・サービス提供を行う個人事業主は、特定商取引法に基づきサイト上に事業者情報を表示する義務があります。

特定商取引法に基づく表記の主な必須項目

| 項目 | 内容 |

|---|---|

| 販売者の氏名・住所・電話番号 | 個人事業主は屋号だけでなく戸籍上の本名の記載が必要(屋号との併記は可)/住所は「現に活動している住所」 |

| 商品の引渡時期・送料 | 注文から発送までの目安日数と送料一覧 |

| 返品の可否・条件 | 返品期限・返金方法 |

| 販売価格・支払方法 | 商品価格・支払い手段の明記 |

自宅住所や個人電話番号の公開に抵抗があるなら、消費者庁「特定商取引法ガイド」では現に活動している住所であればバーチャルオフィスやレンタルオフィスの住所も使えるとされています。

郵便局の私書箱は「現に活動している住所」とはみなされず使えません。電話番号も転送サービス経由で確実に連絡が取れる状態を確保すれば、バーチャルオフィスの番号が利用できます。

個人事業税(事業所所在地への届出)

開業届は所得税の手続きで国税の管轄ですが、個人事業税は地方税で都道府県の管轄です。事業所所在地の都道府県税事務所に「事業開始(廃止)等申告書」を提出する必要があります。

バーチャルオフィスを事業所として使うなら、所在地の都道府県税事務所が提出先になります。自宅と事業所が別の都道府県にまたがる場合、所得税と個人事業税の提出先が分かれる点に注意。手続きの煩雑さを避けたいなら、住所地と事業所所在地を同じ都道府県にそろえる選択も検討できます。

住民税(住所地と納税地の関係)

住民税は住民票のある住所地で課税される地方税です。所得税の納税地をバーチャルオフィスにしても、住民税の課税地は住民票がある住所地のままで変わりません。住民票の異動を伴わない限り住民税の課税地は動かないので、住民票を異動せずに事業所だけバーチャルオフィスにする組み立ては、住民税の観点から問題ありません。

住民税の均等割が2箇所でかかる可能性

ただし、自宅とバーチャルオフィスが異なる市区町村の場合、住民税の「均等割」が2箇所でかかるケースがある点には注意が必要です。住民税は「所得割」と「均等割」で構成されており、均等割の課税対象は地方税法上、「地域内に住所がある人」と「地域内に住所はないが事業所等がある人」の両方とされています。

つまり、自宅のあるA市で住民税(所得割+均等割)が課税され、加えてバーチャルオフィスのあるB市でも均等割が課税される、という二重負担が理論上発生します。均等割の標準額は道府県民税1,000円+市町村民税3,000円=合計4,000円で、これに加えて住所地(A市)では森林環境税1,000円が国税として加算され合計5,000円になります。

一方、事業所所在地(B市・住所なし)には森林環境税は課税されません──地方税法第294条第1項第2号の事業所等課税の対象は「市町村内に事務所等を有する個人で当該市町村内に住所を有しない者」で、森林環境税は「国内に住所を有する個人」が対象だからです(総務省・横浜市等公式)。B市での負担は均等割4,000円のみが標準で、神奈川県・横浜市のような超過課税地域では均等割部分が4,000円超になる例もあります。

ただし実際の運用は自治体によって差があります。

たとえば渋谷区の公式案内では、「区内に住所がなくても事務所・事業所・家屋敷のある人は均等割額のみ課税」(地方税法第24条第7項)としつつ、「住民登録地の市区町村で住民税が非課税である場合は、事業所課税についても非課税」と説明されています(同様の運用は他の自治体でも見られます)。

また、事業所として認められるかは事業実態の有無で判断される運用が一般的で、申告書類の内容や継続性が判断材料になります。自治体によって扱いが分かれるため、バーチャルオフィスの所在地の自治体に事前確認するのが最も確実です。納税地によって年間数千円の差が生じうるため、節税を意識するなら税率と均等割の運用方針を比較してから決めるのが現実的でしょう。

バーチャルオフィス選びで見るべき3つの判断軸

月額料金・初期費用・追加料金の3要素で見る判断軸

「月額990円」「月額300円」といった魅力的な数字が並びますが、バーチャルオフィスの実コストは月額だけでは判断できません。実コストは「月額・初期費用・追加料金」の3要素に分解する必要があります。

バーチャルオフィスの実コスト3要素

| 要素 | 中身 | 確認すべきポイント |

|---|---|---|

| 月額料金 | 表示されている基本月額 | 年払い/月払いで月額相当が変わる |

| 初期費用 | 契約時のみ発生する費用 | 入会金・保証金・デポジットの有無 |

| 追加料金 | 利用頻度で変動する費用 | 郵便転送料・電話転送料・会議室料金 |

月額990円の表示でも、入会金5,500円・郵便転送料・転送電話オプションの構造になっているケースもあります。「月額990円×12ヶ月=11,880円」という単純計算は実態と乖離します。実態に近い年間コストを試算するなら、自分の利用頻度(郵便受領頻度・電話転送の有無・会議室利用の有無)を前提に見積もるのが現実的です。

業種別の必要機能──法人登記・郵便転送・電話転送

サービスごとに提供機能は大きく異なります。

法人化を視野に入れる業種は法人登記対応プラン必須。ネットショップ事業者・ハンドメイド作家は特商法表記用の住所と電話番号が必須。士業や対面業務がある業種は郵便転送頻度と会議室利用が判断材料に。SNS副業層は住所だけで足りるケースが多く、最低料金プランで十分なこともあります。

サービス選定で陥りがちな3つの落とし穴

最後に、バーチャルオフィス選定で個人事業主が陥りがちな落とし穴を3つ整理します。

- 追加料金の見落とし:入会金・郵便転送料・電話転送料・会議室利用料を加算した実年間コストで判断しないと、月額1,000円のサービスが実質月額3,000円相当になることもあります。

- 郵便転送遅延のリスク:取引先・行政からの郵便遅延は契約遅延や手続き不備につながります。転送頻度・速度・通知方法を事前に確認しましょう。

- 法人化を視野に入れず住所だけで選ぶ:将来同じ住所で登記したいなら、契約時から法人登記対応プランかを確認する必要があります。

3要素・業種別の必要機能・落とし穴を踏まえれば、自分の事業に合うサービスが見えます。

バーチャルオフィスの年間コストシミュレーション・実在3サービス比較

ここから具体的なサービスの料金と機能を見ていきます。料金は2026年5月時点の公式ページ確認情報です。契約前には必ず最新情報を確認してください。

レゾナンス──月額990円〜・東京/横浜/大阪・全店登記可

レゾナンスは東京を中心に13拠点を展開(横浜・大阪にも各1拠点)するバーチャルオフィスサービスです。

公式によると、月1転送プラン(来店受取不可・月1回まとめ転送)は月額990円、週1転送プラン(来店受取・転送どちらも可)は月額1,650円で、いずれも法人登記対応・郵便物写真通知(無料)・特商法表記対応がパッケージされています。

入会金は通常5,500円ですが、新規契約者限定で「1年払いコース・週1回転送プラン」を申し込むと入会金0円キャンペーンが適用されます(2026年5月時点・公式案内/最新の適用条件は契約直前に公式サイトで確認してください)。月1転送プランは紹介コード適用で入会金1,000〜1,100円OFFといった割引運用です。

拠点は浜松町・青山・六本木・銀座・日本橋・渋谷・恵比寿・新宿・秋葉原・横浜・大阪梅田など主要都市に広がり、全店スタッフ常駐で郵便物の来店受取が可能(※月1転送プランは来店受取不可)。賃貸事業利用禁止に直面する個人事業主が候補に入れやすい設計でしょう。

⇒ オフィスはいらない時代!最高の一等地のバーチャルオフィス【レゾナンス】

バーチャルオフィス1──月額880円・渋谷/千代田/広島

バーチャルオフィス1(株式会社ナレッジソサエティ運営)は、東京都渋谷区道玄坂・千代田区神田神保町・広島市中区大手町の3拠点を持つバーチャルオフィスサービスです。

公式によると、年払い時の月額相当で月額880円から利用可能で、法人登記・週1回(月4回)の郵便転送(転送作業料は基本料金内・発送費用は実費別途)・郵便物の来館引取が基本料金に含まれます。LINEでの郵便物通知やDM破棄オプション(無料)もあり、必要な郵便だけを転送する運用ができます。

コストを抑えながら住所の信頼性も取りたい個人事業主に向く選択肢です。

⇒ 月額880円+郵送費用で法人登記&月4回転送付【バーチャルオフィス1】

METSオフィス──月額270円〜・自社ビル・将来法人化文脈

METSオフィスは、約50年(半世紀)にわたり建物・テナントの管理運営に携わってきたオリンピア興業株式会社が運営する、自社ビル直営のバーチャルオフィスサービスです。

公式によると最安プランは月額270円(税込)からで、住所利用に絞った設計です。法人登記対応の「ビジネスプラス」プランは別途用意されており、月一転送コミで実質月額847円(12か月一括払い)から利用できます。

自社ビル運営のため拠点閉鎖リスクが低く長期安定性が見込める点と、会社設立サポートを併設している点が特徴です。「数年後に同じ住所で法人登記する」段階移行を見据える方に向きます。

⇒ [CTA④METSオフィス案件リンク]

3サービスのプラン構造比較

3サービスのプラン構造比較(2026年5月時点)

| 項目 | レゾナンス | バーチャルオフィス1 | METSオフィス |

|---|---|---|---|

| 最安プラン月額 | 990円(月1転送)/1,650円(週1転送) | 880円(年払い相当・週1転送) | 270円〜 |

| 法人登記対応の最安 | 990円(全プラン対応) | 880円(標準対応) | 「ビジネスプラス」プラン |

| 拠点数 | 13拠点 | 3拠点 | 4拠点 |

| 入会金 | 5,500円(週1転送・1年払いはキャンペーンで0円) | 別途必要 | プランによる |

| 運営会社の特徴 | 全店スタッフ常駐 | 株式会社ナレッジソサエティ | 自社ビル直営・建物管理運営の経験約50年 |

3サービスの年間コスト比較早見表

3サービス・年間コスト試算(2026年5月時点)

| 利用パターン | レゾナンス | バーチャルオフィス1 | METSオフィス |

|---|---|---|---|

| 最安プラン年間コスト | 約11,880円+入会金5,500円(月1転送・年払い)/約19,800円+入会金0円(週1転送・年払い/キャンペーン適用時) | 約10,560円+初期費 | 約3,240円(住所のみ) |

| 法人登記対応の年間コスト | 月1転送なら約11,880円+入会金5,500円/週1転送なら約19,800円(キャンペーン適用時) | 約10,560円+初期費 | 約10,164円(ビジネスプラス・12か月一括時の実質月額847円ベース) |

| 郵便転送頻度 | 週1回または月1回(プラン選択) | 週1回(月4回) | プラン別 |

サービス比較ランキングは記事3「【2026年】バーチャルオフィスおすすめ7社比較|料金・サービス一覧」で扱っています。

よくある質問(FAQ)

賃貸で事業利用禁止だが、自宅住所で開業届を出すリスクは?

A,開業届の受理は税務署の手続きで、賃貸借契約とは別問題です。ただし事業利用禁止条項に違反すると、契約解除・損害賠償請求の理論的リスクが残ります。

自宅で事務作業をしている程度では問題化しにくいものの、在庫保管・来客対応・看板表示などの行為があるとリスクが具体化します。「税務署OK=賃貸契約OK」ではない点を切り分けて判断するのが安全です。

バーチャルオフィスの住所で開業届を出した後、税務署に呼ばれることは?

A,所得税法第16条第2項について、税理士・行政書士・バーチャルオフィス各社の実務上の理解として、バーチャルオフィスを納税地にする運用は「可能」とされ、実際に受理されているケースが多数あります。

税務署が個別に「事業実態」を確認する余地は残ります。取引先・帳簿の保管場所・郵便物の受領実態などを説明できる状態にしておくのが無難です。心配なら、所轄税務署で直接相談すれば確実です。

月額1,000円もしない格安バーチャルオフィスは大丈夫?

A,月額単体では判断できません。年間追加料金を含めた実コストと、運営事業者の実績で判断するのが現実的です。

格安プランは「住所貸しのみ・郵便転送は別料金」の構造が多く、追加料金で年間コストが大きく変わります。前述の落とし穴3つを確認の上で判断しましょう。

開業届を出した後でも、住所変更はできる?

A,できます。令和4年度税制改正により、令和5年(2023年)1月1日以後は確定申告書に新しい納税地を記載すれば足りる仕組みになりました。

従来必要だった届出書は不要です。ただし、取引先への住所変更通知・特商法表記の更新は別途必要なので、記事11「【2026年】開業届の出し方完全ガイド|提出方法・必要書類・期限」も参照してください。

まとめ──バーチャルオフィス×開業届の3つの判断軸

バーチャルオフィスで開業届を出すときの「正解」は、利用段階・業種・賃貸契約の組み合わせで変わります。本記事の判断は次の3つです。

- 利用段階で判断軸が変わる(これから開業/開業済み住所変更/法人化前後の3段階)

- 業種で必要な機能が違う(軽貨物/ハンドメイド/ネットショップ/SNS副業/士業の5業種で分岐)

- 自宅住所とバーチャルオフィスは「全置換」ではなく「役割分担」

具体的な最初の候補は、賃貸事業利用禁止に直面している方はレゾナンス(月額990円・東京中心13拠点/横浜・大阪にも各1拠点)、コストと住所信頼性のバランスを取りたい方はバーチャルオフィス1(月額880円・渋谷/千代田/広島)、将来法人化を視野に入れる方はMETSオフィス(月額270円〜・自社ビル運営)が第一候補です。ネットショップ事業者で特商法表記用途に絞る方は、EC特化のNAWABARIも選択肢になります。

今回調べて思ったのは、迷ったらレゾナンスで始めるのが汎用性が高くおすすめできます。月額990円・東京中心の13拠点に加え横浜・大阪にも拠点・法人登記/郵便転送/特商法表記対応のパッケージングが、最初に検討しやすい設計で揃っています。

⇒ オフィスはいらない時代!最高の一等地のバーチャルオフィス【レゾナンス】

開業全体の流れを把握したい方は、記事1「【2026年版】個人事業主の開業準備チェックリスト完全ガイド」を参照してください。本サイト【開業のミカタ】では、業種別・段階別の判断軸を整理した記事を順次公開していきます。

関連記事リスト

出典一覧

- e-Gov法令検索「所得税法」(第15条 納税地の原則/第16条 納税地の特例)

URL:https://laws.e-gov.go.jp/law/340AC0000000033

確認日:2026年5月21日 - 国税庁「A1-5 個人事業の開業届出・廃業届出等手続」(開業届の様式・記入要領)

URL:https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/annai/04.htm

確認日:2026年5月21日 - 国税庁「納税地の特例等に関する手続の変更について」(令和4年12月発行・令和5年1月1日以後は納税地の異動・変更に関する届出書の提出が不要)

URL:https://www.nta.go.jp/publication/pamph/pdf/0022012-068.pdf

確認日:2026年5月21日 - 国税庁「[手続名]所得税・消費税の納税地の異動又は変更に関する手続」

URL:https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/annai/06.htm

確認日:2026年5月21日 - 国税庁タックスアンサー「No.2029 確定申告書の提出先(納税地)」

URL:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2029.htm

確認日:2026年5月21日 - 国税庁タックスアンサー「No.2090 個人事業の開業届出・廃業届出等」

URL:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2090.htm

確認日:2026年5月21日 - e-Gov法令検索「特定商取引に関する法律」(第11条 通信販売の表示義務)

URL:https://laws.e-gov.go.jp/law/351AC0000000057

確認日:2026年5月21日 - 消費者庁「特定商取引法ガイド」(通信販売規制・販売事業者の住所表記)

URL:https://www.no-trouble.caa.go.jp/what/mailorder/

確認日:2026年5月21日 - 国土交通省「賃貸住宅標準契約書」(賃貸借契約書のひな形・使用目的条項)

URL:https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk3_000023.html

確認日:2026年5月21日 - 東京都主税局「個人事業税」(事業開始(廃止)等申告書・提出先=事業所所在地の都税事務所)

URL:https://www.tax.metro.tokyo.lg.jp/kazei/kojin_jigyo.html

確認日:2026年5月21日 - レゾナンス公式「バーチャルオフィスの料金・サービス一覧」(月1転送プラン月額990円/週1転送プラン月額1,650円・入会金通常5,500円・週1転送1年払いはキャンペーンで0円・13店舗)

URL:https://virtualoffice-resonance.jp/service/

確認日:2026年5月21日 - バーチャルオフィス1公式「東京の人気格安バーチャルオフィス」(月額880円・渋谷/神田神保町/広島・法人登記/月4回郵便転送)

URL:https://virtualoffice1.jp/

確認日:2026年5月21日 - METSバーチャルオフィス公式「バーチャルオフィス プラン一覧」(月額270円〜・自社ビル直営・ビジネスプラス月一転送コミ実質月額847円)

URL:https://vo-metsoffice.jp/plan/

確認日:2026年5月21日 - NAWABARI公式サイト(株式会社Lucci運営・東京都目黒区エリア・月額1,100円〜の特商法表記対応プラン/月額1,650円〜の法人登記対応「ビジネスプラン」・BASE Apps提携)

URL:https://nawabari.tokyo/

確認日:2026年5月21日 - 総務省「森林環境税及び森林環境譲与税」(国内に住所を有する個人に対し市区町村で個人住民税均等割と併せて年額1,000円課税)

URL:https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/150790_18.html

確認日:2026年5月21日 - 横浜市公式「個人市民税・県民税の均等割」(地方税法第294条第1項第2号の事務所等家屋敷課税では森林環境税が課税されない旨)

URL:https://www.city.yokohama.lg.jp/kurashi/koseki-zei-hoken/zeikin/y-shizei/kojin-shiminzei-kenminzei/

確認日:2026年5月21日 - 渋谷区公式「事業所等・家屋敷課税について」(地方税法第24条第7項に基づく事業所・家屋敷課税の均等割/住民登録地が非課税の場合の事業所課税の取扱い)

URL:https://www.city.shibuya.tokyo.jp/kurashi/juminzei/kazei/page_00091.html

確認日:2026年5月21日